What’s NXT: Framtidens hållbarhet

Hållbarhetsfrågor har alltid påverkat samhällen, om än i olika former. Vare sig det var träkrisen som plågade den tidiga industrialiseringen eller ozonkrisen; ständigt behöver vi hantera effekterna av vår konsumtion. Med globaliseringen har hållbarheten tagit en ännu mer komplex form och under de kommande årtiondena kommer nya miljö- och hållbarhetsfrågor att dyka upp. Vad kan vi förvänta oss i framtiden?

Det är lätt att anta att hållbarhet kommer att nedprioriteras eftersom de geopolitiska spänningarna i världen har återuppstått och vi går in i en period av stor osäkerhet som kännetecknas av uppkomsten av en ny multipolär världsordning – kanske är även en lågkonjunktur på väg in. Ekonomiska nedgångar har aldrig varit bra för vare sig miljö- eller hållbarhetsfrågor. Men som alltid är det lite mer komplext och mycket tyder på att hållbarhet fortsatt kommer vara högt upp på agendan. Här är åtta trender som lär definiera hållbarhetsområdet de kommande åren.

Trend 1: Från kostnad till risk (och möjlighet!)

Klimatkrisen har fått en ny, mer existentiell och överlevnadsorienterad dimension i takt med att allmänhet och beslutsfattare i allt högre grad inser dess betydelse. När det tyska försäkringsbolaget Munich Re beräknar kostnader på 40 miljarder dollar för återuppbyggnad efter översvämningarna 2021 i västra Tyskland börjar omfattningen och konsekvenserna av framtida naturkatastrofer bli en besvärlig verklighet för både regeringar och privata företag att ta ställning till.

Önskan att undvika denna typ av händelser har i allt högre grad fått företagen att fokusera på sätt att minimera riskerna, vilket kanske bäst identifieras genom ökningen av ESG-rapportering (Environmental, Social and Governance). Även om ESG-rapporteringen fortfarande är i sin linda syftar den till att omvandla de tidigare icke-finansiellt relaterade frågorna till frågor som är viktiga för ett företags långsiktiga välbefinnande. Utmaningen är att omvandla kvalitativ information till kvantitativa uppgifter.

Riskhantering innebär att man undviker saker som barnarbete, avskogning och allt oftare fossila bränslen. Det innebär alltid att väga dessa risker mot varandra. H&M:s beslut att sluta köpa bomull från Xinjiangprovinsen i Kina är ett exempel. Under 2019 gick Europeiska investeringsbanken, en av världens största långivare, till och med så långt som att uppge att de skulle sluta finansiera projekt med fossila bränslen senast 2021 och därmed anpassa sig till Parisavtalet.

I all denna riskminimering ser vi också hur möjligheterna ökar. Företag som odlar sin varumärkesidentitet kring aktivism, som Patagonia, har gynnats av den allmänna stämningen att något måste göras. De har också inspirerat andra företag genom att visa att lönsamheten inte behöver offras för att man står upp för viktiga frågor och principer.

En annan effekt i efterföljande led har varit kortare och mer koncentrerade leveranskedjor som har blivit mer önskvärda i denna riskminimerande miljö. Att göra sig av med underleverantörer och flytta produktionen närmare huvudkontoret har blivit en ny trend. Detta illustreras kanske särskilt väl i fallet med halvledare, där både EU och USA aktivt försöker bli mindre beroende av importer av datachip.

Trend 2: Från del till helhet

Att inta ett systemperspektiv är något som organisationer generellt sett har svårt att få till stånd. Men när det gäller hållbarhetsfrågor ser det dock ljusare ut. Enligt Global Reporting Initiative hittar de flesta organisationer i dag – både offentliga och privata – kreativa sätt att förhålla sig till och vidta åtgärder för att nå de globala målen. De flesta delar inte bara information om sitt hållbarhetsarbete i sina årliga hållbarhetsrapporter utan visar också aktivt upp sina framsteg på sina webbplatser.

Det här skapar en miljö där aktörerna går från att visa ATT de arbetar med hållbarhet till att i allt högre grad behöva konkurrera med HUR de arbetar med hållbarhet. Och det är här som arbetet verkligen får genomslagskraft, det vill säga när det blir ett framgångskriterium att prestera väl – särskilt eftersom antalet aktörer som utvärderar hållbarhetsprestationer ökar och regelverket blir allt strängare.

ESG-rapportering är återigen ett tecken på detta. De ökande kraven på att mäta fler och mer komplexa former av utsläpp är ytterligare ett tecken på att knutar knyts ihop längs kedjan. Både omfattning 3 (indirekta utsläpp) eller till och med omfattning 4 (undvikna utsläpp) – och de som finns både uppströms och nedströms.

I nästa steg kan vi förvänta oss att se omvandlingen av alla dessa uppgifter om effekter till finansiella mått. Det finns redan tecken på detta, t ex den sociala kostnaden för koldioxid som används av den amerikanska administrationen – ett sätt att i dollar kvantifiera alla sätt som utsläppen orsakar skador på människor, egendom, produktivitet och annat. Koldioxidutsläpp har en kostnad, och den kostnaden måste vi förstå bättre. Men se upp för det så kallade ”carbon-tunnel-syndrome”: det kommer att finnas fler områden som behöver kvantifieras – tänk exempelvis biologisk mångfald.

Trend 3: Från politik till företag och finans

Denna trend handlar om att hållbarhetsinitiativ ska antas på bred front. Det som började som forskning har övergått till statliga mål och, på senare tid, till konkurrens och samarbete inom den privata sektorn. Den FN-ledda koalitionen Race to Zero samlar aktörer som representerar över 50% av världens BNP och 25% av de globala utsläppen. På samma sätt hjälper Science Based Targets Initiative företagen att fastställa och tillämpa bästa praxis för utsläppsminskningar och tillhandahålla tekniskt stöd.

Även om inte alla företag är med på tåget har till och med stora finansinstitut antagit en tydlig inriktning. Den norska statsfonden och Rockefeller Foundation är bara två exempel på stora finansiella aktörer som har slutat att investera i olja och gas. Även Blackrock, världens största kapitalförvaltare, meddelade 2020 att hållbarhet skulle vara en central del av deras investeringsstrategi och att de försöker positionera sig som ledande inom klimatneutralitet.

Trend 4: Från problem till lösningar (och hinder)

Klimatförändringarna blir alltmer en ny typ av rymdkapplöpning: ett tydligt mål, ett tydligt datum och en samsyn; resten måste lösas. Känslan av att det är bråttom ökar, fler aktörer kommer med på tåget och ny teknik utvecklas – allt detta kombinerat med en nödvändighet att visa HUR man tar itu med hållbarhet. Detta är indikatorer på att vi har gått in i lösningsfasen. Med andra ord går det från att vara existentiellt komplext till att vara praktiskt genomförbart.

Dramatiskt lägre kostnader för förnybara energikällor och batterier gör det möjligt att se en väg framåt. Och den snabbt ökande kostnaden för koldioxid gör det nu lönsamt att avskilja och lagra koldioxid inom många branscher. Vägen blir tydligare och driver fler aktörer att finna lösningar och hitta fler möjligheter.

Även om allt detta tillsammans ger en positiv drivkraft framhäver det också några nya hinder. Skillnaden är att dessa hinder tenderar att vara av teknisk karaktär. Ett annat sätt att se detta i samband med lagring av koldioxid är att vi går från frågor som "hur kan vi göra oss av med all denna koldioxid?" till frågor som "bör koldioxiden fångas vid källan eller direkt i luften?". Det senare alternativet är betydligt lättare för en aktör att ta itu med.

Trend 5: Från småskaliga initiativ till megaprojekt

Övergången till klimatneutrala och hållbara ekonomier kommer inte att vara billig: det krävs stora investeringar. För att nå dit genom att fasa ut fossila bränslen redan nu skulle vi behöva bygga ett kärnkraftverk per dag fram till 2050, eftersom vår energiförbrukning förväntas öka med 1,25 % per år enligt Internationella energirådet. I en gemensam rapport från OECD, Världsbanken och UNEP konstateras att 9% av den årliga globala BNP behövs för att nollvisionen ska nå sitt mål.

Det behöver knappt nämnas att enorma belopp krävs för denna historiska omorganisation av vårt förhållande till energi. Hur slående detta än är så ser vi hur momentum byggs upp när megaprojekt börjar växa fram. Överallt, från den privata till den offentliga sektorn, är gigantiska planer på gång. Några signaler från omvärlden: Volkswagen investerar 35 miljarder euro i elfordon under de kommande fem åren. För några veckor sedan meddelade investeringsbolaget Apollo att man satsar 50 miljarder dollar på ren energi och klimatkapital. Även politiken visar sin vilja att stimulera innovation och åtgärder: European Green Deal mobiliserar över 1 milliard euro under de kommande 10 åren.

Trend 6: Från kund/leverantör till partnerskap

Dagens leveranskedjor är komplexa. En genomsnittlig bil består av cirka 30 000 delar som vanligtvis tillverkas av olika entreprenörer i olika länder. Eftersom regelverken blir allt strängare och företagen i allt högre grad är skyldiga att rapportera om utsläpp i efterföljande led står aktörerna i dessa leveranskedjor inför få alternativ: samarbeta och förenkla öppen datadelning eller arbeta på egen hand och göra allting själv. Större företag, städer och nationer måste hjälpa sina underleverantörer för att hjälpa sig själva.

Generellt sett kommer dock spårning av utsläpp och andra klimatrelaterade uppgifter genom leveranskedjor att kräva ett robust samarbete mellan forskare, konsulter, tillverkare osv. ESG-indikatorer måste gå från att vara kvalitativa till att bli mer kvantifierbara och därmed dramatiskt utmana på vilket sätt uppgifter delas i värdekedjan.

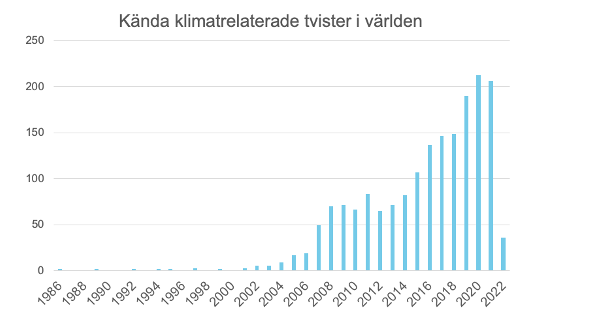

Trend 7: Från verkställande och lagstiftande till rättsliga åtgärder

Antalet rättsfall mot regeringar och företag ökar i en anmärkningsvärd takt. Medan det tidigare låg inom den verkställande och lagstiftande maktens område, ser vi nu hur rättsliga åtgärder vidtas runt om i världen på grund av klimatvetenskap och mål. Företag och regeringar som misslyckas med att uppfylla sina nationella mål ställs nu inför rätta.

Källa: Climate Change Litigation Databases, Sabin Center for Climate Change Law.

Parisavtalet från 2015 bidrog till att underblåsa denna trend genom att fastställa tydliga statliga mål med fokus på att hålla den globala temperaturen långt under 2°C jämfört med förindustriella nivåer. Eftersom vetenskapen kring kvantifiering av utsläpp gör stora framsteg är det nu möjligt att avgöra om en organisations egna mål är förenliga med Parisavtalet. Den här trenden kommer sannolikt att fortsätta att öka i takt med att fler och fler länder gör avtalet till nationell lagstiftning och klimatmodelleringens kvalitet förbättras ytterligare.

Många fall världen över har skapat spännande prejudikat för vad vi kan förvänta oss i den kommande framtiden. I Polen lyckades en miljöorganisation framgångsrikt hindra ett energibolag från att bygga ytterligare ett kolkraftverk, vilket sannolikt kommer att leda till att byggandet av kolkraftverk i landet upphör. Efter ett domstolsbeslut i Nederländerna beordrades oljejätten Shell att minska sina utsläpp med 45 procent till 2030 och konstaterades vara ansvarig för sina kunders utsläpp (trend 3). Vi kan förmodligen förvänta oss många fler sådana här fall eftersom IPCC-rapporterna blir alltmer alarmerande.

Trend 8: Från global sömlöshet till geopolitik

Ett av de sista skiftena vi förväntar oss att hållbarhet ska genomgå är en sammanslagning med geopolitiska frågor. Vad händer egentligen när hållbarhet blir en fråga om nationell säkerhet och strategi?

För det första, varför skulle den ens bli det? I grund och botten handlar det om strategisk användning av resurser, och alla samhällen som i stor utsträckning använder naturresurser för sin utveckling är tvungna att bry sig om hur tillgången till dessa resurser påverkas. För att samhällen ska kunna fortsätta att utvecklas måste de också se till att den miljö de utvecklas i förblir stabil och förutsägbar. Klimatförändringarna skapar den motsatta situationen genom att öka oförutsägbarheten och riskerna och destabilisera den globala ordningen.

På sätt och vis har det alltså alltid varit geopolitiskt, men nu när vår förståelse växer för att morgondagens värld kommer att vara en värld som är centrerad kring teknik för att minska koldioxidutsläppen, ökar incitamenten att vara en nyckelaktör i den nya världen. Men övergången kräver många nya material. Mest kända är kanske kobolt, litium och sällsynta jordartsmetaller. Dessa material kommer inte bara att behövas i exponentiella mängder under de kommande decennierna, de är också ännu mer koncentrerade till ett fåtal nyckelaktörer.

Det fantastiska med många av dessa resurser är att om de återvinns på rätt sätt har de allra flesta av dem en imponerande återvinningsgrad – vilket gör visionen och möjligheten av en cirkulär ekonomi mycket mer realistisk.

Vad är viktigast att komma ihåg framåt?

Först och främst de åtta trenderna:

Trend 1: Från kostnad till risk (och möjlighet!)

Trend 2: Från del till helhet

Trend 3: Från politik till företag och finans

Trend 4: Från problem till lösningar (och hinder).

Trend 5: Från småskaliga initiativ till megaprojekt

Trend 6: Från kund/leverantör till partnerskap

Trend 7: Från verkställande och lagstiftande till rättsliga åtgärder

Trend 8: Från global sömlöshet till geopolitik

Eftersom framtiden alltid kommer att handla om hur effektivt vi kan använda våra resurser och anpassa oss till de utmaningar som begränsar vår utveckling, kommer de organisationer som visar vägen framåt att vara de som förstår frågorna bäst och som gör hållbarhet till sin konkurrensfördel.

Läs mer i denna artikel av Kairos Futures grundare Mats Lindgren.

De strategiska utmaningar som hållbarhetsomställningen ställer organisationer inför är lika ambitiösa som historiska. I snart 30 år har Kairos Future hjälpt organisationer och ledare att förstå och forma sin framtid. Om du behöver hjälp med att förstå denna framtida koldioxidsneutrala ekonomi eller söker strategisk rådgivning, är du välkommen att kontakta Mats Lindgren.